PayPal се ползва с изключително високо доверие при обработването на плащания. Предимствата са, че компанията предага силна защита на потребителите си, а те от своя страна няма нужда всеки път да въвеждат данните от кредитната си карта, а просто потребителско име и парола.

Доверието в PayPal, обаче, се поставя под въпрос при две положения:

1. Когато искат да докажеш, че си ти.

Преди около година, поради нови изисквания PayPal искаха да се изпраща отново информация за идентичност (лична карта) и доказателство за местоживеене. За да им докажа къде живея те не искат просто обикновено писмо, адресирано до мен, а искат месечна сметка. За съжаление нито една месечна сметка не пристига на моя адрес. Телефонът ми е на името на фирма, банката отдавна не изпраща писма с месечни извлечения, а тока е на името на баща ми. Когато попитах в ЧЕЗ как да сменя получателя в писмата им, те ми отговориха, че имота трябва да бъде на мое име. В крайна сметка доказах, че съм аз и къде живея. Питате как? Ами… Нещо като Галилео Галилей – бях поставен в положение, в което да твърдя, че Земята не се върти. Все пак PayPal имат неоснователни изисквания: представете си семейство с 3 акаунта в PayPal, кой коя месечна сметка ще изпрати като доказателство? А и в днешно време почти нищо не пристига вече на хартия, освен брошури и реклами.

2. Когато обменят валута.

Какво става с нашите левове, когато плащаме във валута? Ако платим с карта на физически POS терминал при търговец в чужбина, търговецът ще направи заявка към картата ни във валута. Тази информация пристига в банката и ни се удържа сума в лева според курса за деня, а търговецът си получава сумата във валутата на неговата държава. Обикновено, когато транзакцията се обработи след 2-3 дни се вижда разлика в сумата (+/- няколко стотинки).

По същия начин стоят нещата и когато това става в интернет с виртуален ПОС терминал. Напоследък, обаче, забелязах, че PayPal показва колко ще струва транзакцията в лева. Другото, което ми направи впечатление е, че сумата в лева не се променя след няколко дни, когато транзакцията е обработена. Това малко ме усъмни, защото винаги съм имал разлики от няколко стотинки, но с дребни суми от 5-10 долара в eBay човек не може да се усети какво всъщност се случва. Тогава дойде момент, в който трябваше да купя самолетен билет за моя позната. Струваше 163 EUR (~317 лв.). Казах й да ми даде 320 лв. за билета. Реших да платя с PayPal, за да не търся банковата карта и да въвеждам цифрите, все пак си е същата работа (или така си мислех). На последната стъпка PayPal ми показва сума в лева: 333 лв. (спестявам стотинките, ще работим с кръгли суми). Това обаче е 16 лв. повече отколкото очаквах. Все пак платих като очаквах след 2-3 дни сумата да бъде приравнена. Уви, транзакцията беше обработена и сумата остана същата като в началото. Това не беше курс на еврото 1.96 лв., а беше всъщност 2.05 лв. Реших да попитам какво става. Знам, че банката прави валутната обмяна и транзакциите се обменят на възможно най-изгодния курс, но тук май имаше грешка. Обадих се да попитам и за моя изненада те ми казаха, че транзакцията не е във валута, а в лева. Това автоматично означаваше, че PayPal са ме набутали с курса на еврото. Следваща стъпка беше да се свържа с PayPal. Отговориха много бързо. Обясних проблема по email и те ми казаха, че за мое „удобство“ ползват трети страни за преобразуване на валута, за да знам колко точно ще платя, иначе няма да имам представа колко ще ми излезе сумата, докато банката ми не обработи транзакцията (банката я обработва на далеч по-изгоден курс за мое „неудобство“). Също така ми обясниха как да сменя опцията за валутно преобразуване. При самото плащане имам опция да избера дали те да ми направят преобразуването или да се насоча към стаята на тайните и незнайния курс на моята банка издател. А също така в интернет открих и как да си преобразувам предварително одобрените плащания (pre-approved payments). И това не е всичко. Не само, че отговориха в рамките на час-два, но асистентът, който се представи с българско име, но писахме на английски, направи жест към мен като ми възтанови разликата в сумата според курса, който очаквах и в моя акаунт се появиха 8 EUR компенсация. Бях очарован!

PayPal не случайно се ползва високо име и авторитет. Има защо. Това в България няма да се случи.

А тази статия е, за да ви предпазя от подобни неудобства и да не ви хващат еврото на 2.05 лв.

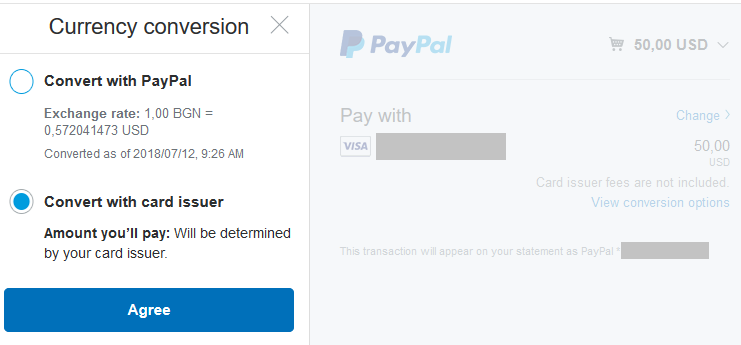

Ето информация и за плащането, което направих след като знаех как да си преобразувам валутата:

50 USD първоначално бяха отразени от банката 84.03 лв., а по-късно, след обработката на транзакцията, окончателната сума стана 84.14 лв.

Това е 1,6828 за 1 USD или 0,594247682 USD за 1 лев.

А според курса, който виждате на снимката: 1 лев е 0,572041473 USD това ще означава 87.40 лв., което е разлика от 3.26 лв. в мой ущърб.

Ето как изглежда транзакцията преди да бъде обработена и след това: